Ī░4+7Ī▒ī”ßt(y©®)╦ÄąąśI(y©©)Ą─10┤¾ė░Ēæ┼c4┤¾┌ģä▌ŅA(y©┤)┼ą

ū„š▀Ż║ßt(y©®)╦ÄŠW(w©Żng) üĒį┤:ßt(y©®)╦ÄŠW(w©Żng) 2019-1-4 ![]() ┤“ėĪā╚(n©©i)╚▌

┤“ėĪā╚(n©©i)╚▌

ĪĪĪĪĖ³ėą9éĆ«a(ch©Żn)ŲĘųą▀xārĖ±ęčĄ═ė┌├└ć°╩ął÷Ą─ārĖ±Ż¼ŲõųąšŃĮŁ╚A║Ż3éĆ«a(ch©Żn)ŲĘĪŻšŃĮŁ╚A║ŻĄ─Č“žÉ╔│╠╣Ų¼Ż©0.2į¬/Ų¼VS0.41į¬/Ų¼Ż®Ż¼šŃĮŁ╚A║ŻĄ─└¹┼Ó═¬Ų¼Ż©0.17į¬/Ų¼VS1.52į¬/Ų¼Ż®Ż¼šŃĮŁ╚A║ŻĄ─┘ćųZŲš└¹Ų¼Ż©0.23į¬/Ų¼VS0.55į¬/Ų¼Ż®Ż¼│╔Č╝▒Č╠žĄ─Ņ^µ▀▀╗ą┴§źŲ¼Ż©0.51į¬/Ų¼VS3.24į¬/Ų¼Ż®Ż¼│╔Č╝▒Č╠žĄ─╠µųZĖŻĒfČ■▀┴▀╗§źŲ¼Ż©0.59į¬/Ų¼VS4.07į¬/Ų¼Ż®Ż¼š²┤¾╠ņŪńĄ─Č„╠µ┐©ĒfĘų╔óŲ¼Ż©0.62į¬/Ų¼VS12.49į¬/Ų¼Ż®Ż¼╩®┘FīÜĄ─ĖŻą┴Ųš└¹Ų¼Ż©0.84į¬/Ų¼VS1.52į¬/Ų¼Ż®Ż¼ōPūėĮŁĄ─ę└─ŪŲš└¹Ų¼Ż©0.56į¬/Ų¼VS3.52į¬/Ų¼Ż®Ż¼ĮŁ╠K║└╔ŁĄ─ę┴±R╠µ─ßŲ¼Ż©10.4į¬/Ų¼VS21.18į¬/Ų¼Ż®ĪŻ

ĪĪĪĪŻ©╚²Ż®═ŌŲ¾įŁčą▀^Ų┌īŻ└¹╦Äīó│÷¼F(xi©żn)Ī░ę╗ų┬ąįįuāræęč┬Ī▒Ż¼╩ął÷┐ņ╦┘╬«┐s

ĪĪĪĪį┌├└ć°Ż¼įŁčą╦ÄīŻ└¹ĄĮŲ┌║¾Ż¼õN╩█Ņ~Ģ■čĖ╦┘Ž┬╗¼Ż¼╦ūĘQĪ░īŻ└¹æęč┬Ī▒ĪŻī”ė┌įŁčą╦ÄČ°čįŻ¼ę¬├┤Ė·Ę┬ųŲ╦Äę╗ŲĮĄārŻ¼ę¬├┤õN┴┐öÓč┬╩ĮŽ┬ĮĄŻ¼╔§ų┴═Ż«a(ch©Żn)═Ż╩█ĪŻ

ĪĪĪĪ┘ÉųZĘŲĄ─▓©┴óŠSŻ©┴“╦ßÜõ┬╚▀┴Ė±└ūŲ¼Ż®Š═╩Ūę╗éĆūŅĄõą═Ą─└²ūėĪŻ▓©┴óŠSį┌├└ć°Ą─õN╩█Ņ~Å─70ā|├└į¬Ž┬ĮĄĄĮ100ČÓ╚f├└į¬ų╗ė├┴╦2─ĻĢrķgŻ©2011-2013─ĻŻ®ĪŻĮ³5─ĻęįüĒŻ¼▓©┴óŠSĄ─õN┴┐ę╗ų▒Č╝ø]ėąÅ═(f©┤)╠KŻ¼ūŅĖ▀õN╩█Ņ~ø]ėą│¼▀^200╚f├└į¬Ż¼Ą½ø]ėą═Ż«a(ch©Żn)═Ż╩█ĪŻ┘ÉųZĘŲ▀@├┤ū÷Ż¼┐╔─▄ę▓Š═╩Ū▒Ż┴¶▓©┴óŠSĄ─ŲĘ┼Ųė░Ēæ┴”Č°ęčĪŻ┬╚▀┴Ė±└ūĘ┬ųŲ╦Ä2017─Ļ├└ć°õN╩█Ņ~1.3ā|├└į¬Ż¼╩Ū▓©┴óŠSõN╩█Ņ~Ą─100▒ČĪŻ

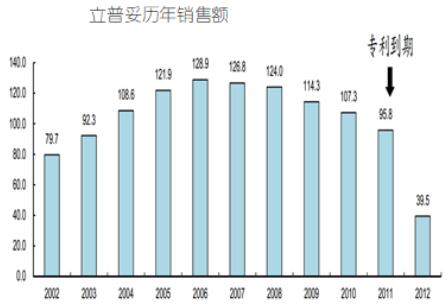

ĪĪĪĪėŅųµĄ┌ę╗┤¾╦ÄÅSĪóßt(y©®)╦ÄĀIõNų«╔±▌x╚ę▓▓╗─▄ąę├ŌĪŻ┴óŲš═ūŻ©░ó═ąĘź╦¹═ĪŌ}Ų¼Ż®╩Ū▌x╚čą░l(f©Ī)╔·«a(ch©Żn)Ą─ūŅĢ│õNĄ─č¬ų¼š{(di©żo)╣Ø(ji©”)╠ÄĘĮ╦ÄŻ¼▒Ż│ųėąČÓéĆõN╩█╝o(j©¼)õøŻ¼░³└©Ż║ßt(y©®)╦Ä╩Ę╔ŽĄ┌ę╗éĆõN╩█└█ėŗ▀^Ū¦ā|├└į¬Ą─╠ÄĘĮ╦ÄŻ╗2004─Ļ╩ūéĆ─ĻõN╩█═╗ŲŲ░┘ā|├└į¬Ż©108.6ā|Ż®Ą─╠ÄĘĮ╦ÄŻ╗ūį2004─ĻŲ▀B└m(x©┤)Ų▀─ĻõN╩█╩š╚ļ▀^░┘ā|├└į¬ĪŻ┴óŲš═ūį┌2011─Ļ├└ć°īŻ└¹ĄĮŲ┌║¾Ż¼õN╩█Ņ~Å─95.8ā|├└į¬┤¾Ę∙Ž┬ĮĄŻ¼Ņ^Ēö▌x╚ŲĘ┼ŲĄ─╣ŌŁh(hu©ón)Ż¼2017─ĻõN╩█Ņ~╚įėą19.2ā|├└į¬Ż¼Ą½ę▓āH×ķÄpĘÕĢrŲ┌Ą─1/6ĪŻ

ĪĪĪĪČ°Ī░4+7Ī▒ę▓īóųž¼F(xi©żn)├└ć°╩ął÷Ą─Üv╩Ę║═¼F(xi©żn)īŹŻ¼═©▀^ę╗ų┬ąįįuārĘ┬ųŲ╦Äæ{ĮĶārĖ±æ(zh©żn)└¹╚ąŻ¼īó╩Ū½@╚Ī╩ął÷Ą─╬©ę╗╩ųČ╬Ż¼Ę┬ųŲ╦Äę▓īó╗žÜwŲõ╬’├└ār┴«Ą─▒Š┘|(zh©¼)║═▒Ī└¹ČÓõNĄ─ārųĄŻ¼═ŌŲ¾═Čś╦(bi©Īo)Ą─°r°Bą─æB(t©żi)Ģ■īó═┌┐šą─╦╝┼ÓB(y©Żng)│÷üĒĄ─╩ął÷╣░╩ųūī╚╦ĪŻ

ĪĪĪĪ Ż©╦─Ż®╩ūĘ┬½@Ą├1─Ļ¬Üš╝Ų┌Ż¼╝t└¹ØLØLČ°üĒ

ĪĪĪĪę“×ķ╩ūĘ┬╦Ä║▄┘ŹÕXŻ¼ę“┤╦ę▓╩Ū├└ć°Ę┬ųŲ╦ÄÅSĄ─▒žĀÄų«ĄžĪŻį┌├└ć°Ż¼įŁčą╦ÄīŻ└¹ĄĮŲ┌ų«Ū░Ż¼F(xi©żn)DAĢ■Ī░tentativeĪ▒┼·£╩(zh©│n)ÄūéĆŻ¼╔§ų┴╩«ÄūéĆANDAŻ¼▀@ą®ANDA╦ÄŲĘ┐╔ęį╠ßŪ░Ę┼╔Žžø╝▄Ż¼į┌įŁčą╦ÄīŻ└¹ĄĮŲ┌«ö(d©Īng)╠ņŠ═┐╔ęį┴ó╝┤õN╩█Ż¼Č°ŪęŽĒ╩▄180╠ņĄ─╩ął÷¬Üš╝Ų┌Ż¼╚ń╣¹╩Ū¬Ü╝ęŽĒ╩▄180╠ņ¬Üš╝Ų┌Ż©╚ń╠¶æ(zh©żn)īŻ└¹╔Ž╩ąŻ®Ż¼ę╗░ŃŪķørŽ┬Ż¼├└ć°¬Ü╝ę╩ūĘ┬╦ÄĄ─Č©ār┐╔Ė▀▀_(d©ó)įŁčą╦ÄĄ─70%Ż¼╔§ų┴Ė³Ė▀ĪŻĮø(j©®ng)▀^6éĆį┬Ą─ø_ō¶Ż¼Ę┬ųŲ╦Ä╔§ų┴┐╔ęį╣ŽĘųĄ¶įŁčą╦Ä30%-70%Ą─╩ął÷Ż¼»é┐±╩šĖŅ╩ął÷Š┬▓╦Ż¼┐ņ╦┘╗ž╩ščą░l(f©Ī)│╔▒Š║═½@╚ĪžS║±└¹ØÖĪŻĄ½╩ŪŻ¼▀@180╠ņĄ─╩ął÷¬Üš╝Ų┌ę╗▀^Ż¼╩ął÷Š═ķ_╩╝ūāĄ├ĖéĀÄ╝ż┴ęĪŻ┤¾┴┐Ą─Ę┬ųŲ╦Ä─”╝ńĮė§Ó╔Ž╩ąŻ¼ārĖ±æ(zh©żn)ļS╝┤┤“ĒæŻ¼Ę┬ųŲ╦Ä╝Ŗ╝ŖĮĄārōī╩ął÷Ż¼ārĖ±č®▒└Ż¼│Ż│Ż╩ŪįŁčą╦ÄārĖ±Ą─10%Ī¬20%Ż¼▓┐Ęų«a(ch©Żn)ŲĘārĖ±╔§ų┴▓╗ūŃįŁčąŲĘĄ─5%ĪŻ╚ń╣¹─├▓╗ĄĮ╩ūĘ┬Ż¼ę╗░ŃŲš═©ä®ą═Ą─Ę┬ųŲ╦Ä«a(ch©Żn)ŲĘĄ──ĻõN╩█Ņ~ę▓Š═Äū░┘╚f├└į¬Č°ęčŻ¼╔ŽŪ¦╚fį¬Ą─ęčĮø(j©®ng)╩Ū┘«┘«š▀Ż¼║▄ļy┤▀╔·▀^ā|į¬ŲĘĘNĪŻī”ė┌įŁčą╦ÄČ°čįŻ¼ę¬├┤Ė·Ę┬ųŲ╦Äę╗ŲĮĄārŻ¼ę¬├┤õN┴┐öÓč┬╩ĮŽ┬ĮĄŻ¼╔§ų┴═Ż«a(ch©Żn)═Ż╩█ĪŻ

╔ŽŲ¬Ż║

Ž┬Ų¬Ż║

Ė╩╣½ŠW(w©Żng)░▓éõ 62010202003333╠¢

Ė╩╣½ŠW(w©Żng)░▓éõ 62010202003333╠¢